Demander un acte d’état civil

Fiche pratique

Faire une donation

Vérifié le 02 juillet 2021 – Direction de l’information légale et administrative (Premier ministre)

La donation est un acte par lequel vous transmettez de votre vivant et gratuitement la propriété d’un bien à une autre personne. Vous pouvez faire une donation à la personne de votre choix. Toutefois, les biens donnés ne doivent pas dépasser la part réservée à certains de vos héritiers. La donation peut se faire de manière libre ou obligatoirement devant un notaire dans certains cas. Sauf exception, vous ne pouvez pas annuler une donation.

Donation

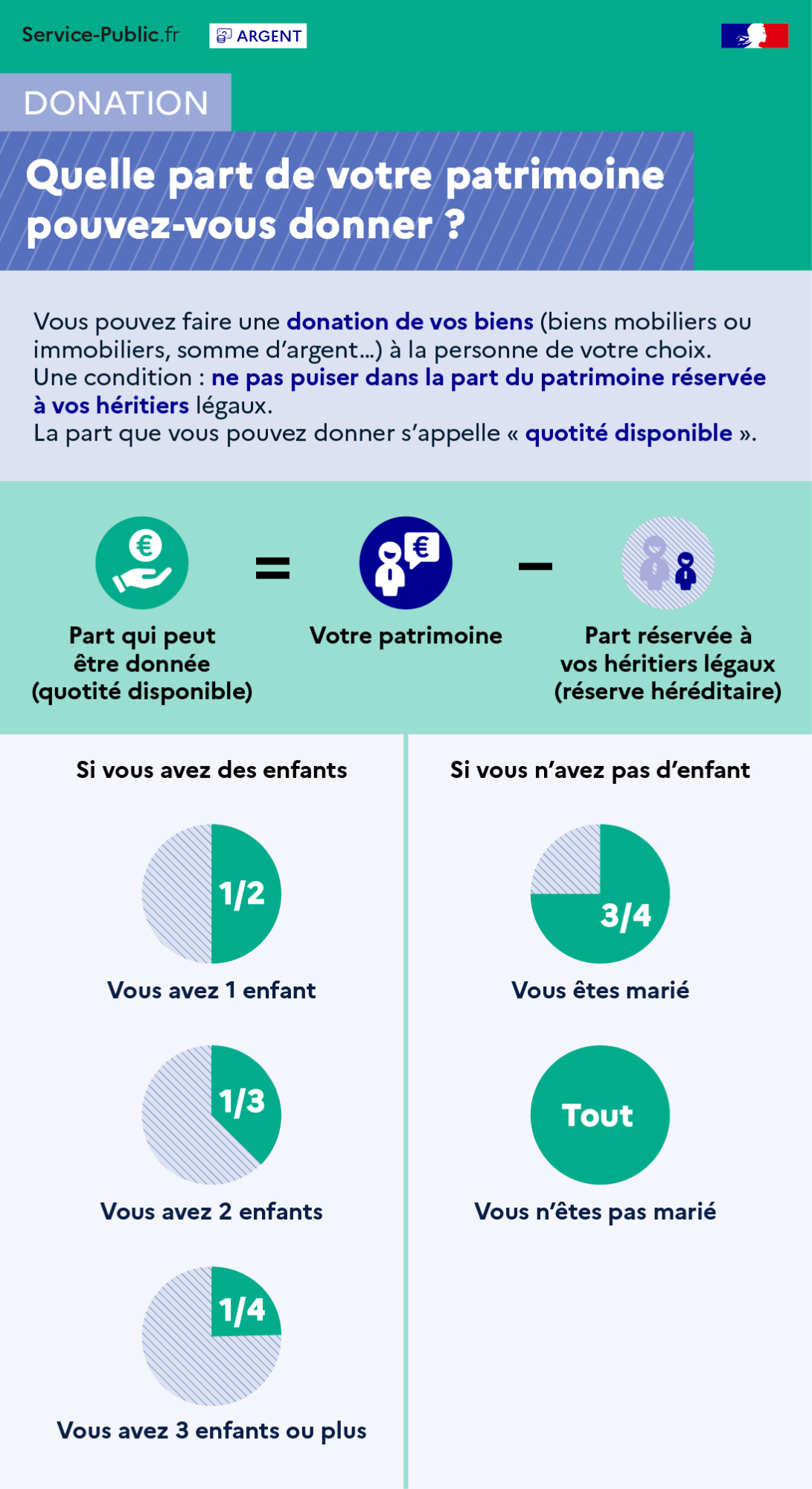

Quelle part de votre patrimoine pouvez-vous donner ?

Vous pouvez faire une donation de vos biens (biens mobiliers ou immobiliers, somme d’argent…) à la personne de votre choix.

Une condition : ne pas puiser dans la part du patrimoine réservée à vos héritiers légaux.

La part que vous pouvez donner s’appelle « quotité disponible ».

Part qui peut être donnée (quotité disponible) = votre patrimoine – part réservée à vos héritiers légaux.

Nombre d’enfants | Quotité disponible |

1 | 1/2 |

2 | 1/3 |

3 ou plus | 1/4 |

Situation maritale | Quotité disponible |

Marié | 3/4 |

Non marié | Tout |

Vous devez respecter les règles de transmission imposées par la loi.

Ainsi, les héritiers réservataires ne peuvent pas être exclus de votre succession. Vous pouvez donc donner librement la part qui dépasse la réserve héréditaire. On appelle cette part la quotité disponible. Si vous la dépassez, vos héritiers réservataires peuvent remettre en cause vos donations en demandant leur réduction lors du règlement de votre succession.

Par contre, si vous n’avez pas d’héritiers réservataires, vous pouvez donner l’ensemble de vos biens.

À savoir

l’héritier réservataire peut renoncer par avance à contester une donation qui lui priverait de sa part d’héritage. Il doit exprimer cette volonté dans un

-

Quotité disponible en présence d’enfants Nombre d’enfants

Quotité disponible

1

1/2

2

1/3

3 ou plus

1/4

-

Quotité disponible en l’absence d’enfant Situation maritale

Quotité disponible

Marié

3/4

Non marié

Tout

À noter

si vous êtes marié, le 1/4 revient à votre époux ou épouse.

Questions ? Réponses !

Pour en savoir plus

-

Portail des services en ligne des notaires de France

Notaires de France